文 | 尚扬

本周五(1月23日),A股各大主要股指相继收涨,钙钛矿电池、BC电池、砷化镓、有色锌、光伏玻璃等概念涨幅居前,全市场逾百股涨停。

年初至今,各大券商积极工作,目前已对430家公司给出了“买入”评级,结合券商目标价与最新股价,27家公司仍有50%的上涨空间,而此类公司多聚焦于智能驾驶、创新药、有色金属、储能、人工智能等热门概念。

6只个股

开年已迅速斩获翻倍涨幅

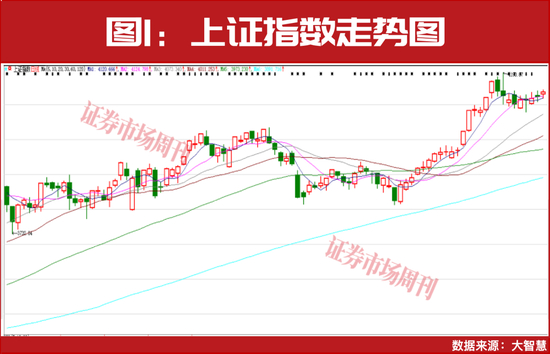

2026年首月逐渐接近尾声,上证指数累计上涨超4%。观察可见,2026年年初至今,A股指数走势可分为两个阶段,上旬受政策利好与流动性宽松支撑,指数自4000点下方启动,5个交易日即突破了4100点,并于1月14日最高触及4190点(见图1)。下旬则进入休整消化期,压力主要来自技术面修复与资金分歧。但整体来看,市场在政策托底与技术调整的博弈中维持震荡格局,流动性支撑下中期趋势依然完好。

个股中,多家公司涨势凌厉,开年不足一个月,已迅速斩获翻倍涨幅,并于近日刷新了历史新高(见表1)。

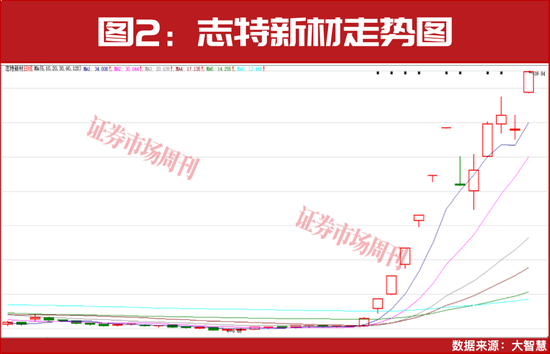

若评选当前市场“最靓的仔”,一定非志特新材莫属。1月5日-1月12日,公司开年连收6个“20CM”涨停,1月23日,公司再次收出了“20CM”涨停,年内涨幅已达256.35%(见图2)。

股价大幅上涨,离不开各种热门概念的加持。公司被市场绑定AI for Science(AI4S)、量子科技、机器人、商业航天等2026开年最火赛道,尽管公司多次澄清未形成相关收入、业务无实质关联,但市场炒作逻辑已形成。

这个世界上,没有无缘无故的爱,公司之所以被冠以上述概念,恰恰也说明了它们很可能不是完全空穴来风。如量子科技与人工智能领域这两个大热门,志特新材曾在2025年半年报中披露,公司在这两个领域具有前瞻布局。

AI领域,据2025年4月官方宣传,公司与中科大精准智能化学全国重点实验室签署合作备忘录,形成长期战略合作,借助AI for Science 新范式,优化智能研发平台,持续提升材料性能研发效率,加速高性能建筑新材料的市场化应用进程。

虽然此后公司强调“未形成相关收入”,但也并不矛盾,公司之前前瞻布局,可能指公司正在进行的早期研究、战略规划或技术储备,但尚未进入商业化阶段,这种表述在上市公司报告中十分常见,旨在展示公司对未来趋势的关注,但不构成实质性业务。

27家公司或迎大幅上涨

一众个股股价相继大涨的同时,2026年以来,各大券商也在积极工作,截至1月23日,月内已有430家公司被给予了买入评级,其中230家公司券商给出了明确的预期目标价。相较1月22日收盘价,218家券商预期目标价有上行空间,27家公司的上行空间超过了50%(见表2)。

从预期上行幅度来看,贵州茅台被券商寄予的期望最高,华创证券1月4日发布的研报中,对贵州茅台给出了2600元/股的目标价,相较当前股价有高达94.02%的上行空间。

分析师表示,茅台酒全系列1月1日正式上线i茅台,标志着公司市场化转型全面落地,报表合理降速下,普茅随行就市回归消费属性,牢牢占据第一品牌地位扩大消费群体,配以渠道市场化、投放市场化举措,是主动适应时代巨变、走出周期深度调整的正确之道。由此,维持公司2025年-2027年EPS72.44元、74.89元、80.18元的预测值,维持目标价2600元及“强推”评级。

华泰证券针对天赐材料的报告中,80.5元/股的目标价也较当前股价有超过80%的上行空间。分析师认为,公司3月旺季停产检修或将导致短期供给收缩,加剧产能紧张,有望推动公司与大客户2026年长协涨价落地。考虑到6F产品持续涨价,进一步上修2025年-2027年公司电解液业务价格及毛利率假设,维持对公司的“买入”评级。

智能驾驶、创新药、有色、白酒

等板块被券商集中看好

结合行业来看,年初以来券商目标价较当前股价有较高上行预期的公司,多来自电力设备、医药生物、电子、汽车、有色、白酒等板块,涉及智能驾驶、创新药、有色金属、储能、人工智能等热门概念。

彭祖表示,2026年,智能驾驶将真正实现跨越,特斯拉会是年内美股“最靓的仔”之一,与此同时对应中国的智能驾驶也会有进步,市场会提前有资金介入。

创新药,彭祖认为机会仍主要集中在春节行情窗口,反观美股市场,创新药板块已走出一轮强势上涨行情。创新药赛道后续发展面临较大压力,核心症结在于企业必须拿出过硬的临床数据并实现盈利兑现,而当前具备这种研发实力与商业化能力的仅有头部寡头企业。此外,消费板块的走势还需重点关注PPI指标的变化,这是研判消费板块行情的核心逻辑。

“有色,铜+电解铝的上行趋势会延续,如果怀疑的可以继续怀疑,如果不怀疑,继续这种格局会到降息周期结束。”彭祖如是说。

另外,白酒股近期也得到了券商们的集中关注,除了贵州茅台,水井坊、今世缘的券商目标价也均较当前股价有60%以上的上行预期。

中信证券研报表示,白酒行业即将迎来春节旺季营销活动,渠道在经销商大会后持续学习吸收龙头企业进行的渠道、产品等多维度改革经验。行业或在新改革和新方向下重新聚焦市场培育和消费者教育,促进开瓶动销并为经销商减负。综合考虑到动销已逐步平稳、2026年春节假期多一天、白酒春节消费场景等诸多因素,判断2026年春节白酒实际动销有望维持平稳,无须过度悲观。再考虑到后续逐步复苏趋势明确,看好白酒行业底部配置机会。预计2026年啤酒行业将在底部位置温和复苏,建议关注渠道控制力强、具备品牌溢价能力的行业龙头。

(文中提及个股仅为举例分析,不作买卖推荐。)