来源|中信证券研究

文|刘海博 许英博 李景涛 王喆 李越

吴威辰 顾晟曦 安家正 孙晨晔 陈彦龙

华夏 陆竑 周荣炎 孙竟耀 张清源

李子硕 郭柯宇 俞腾

2025年将成为具身智能机器人产业的量产元年,具身智能机器人是AI与物理世界的重要结合,其量产及场景的开拓试验性应用宣告了人工智能AGI和机器人产业的深度融合,推动新一轮的产业革命。全球政府、科技制造巨头、产业链企业、科研机构及资本均已聚焦和躬身入局,呈现出百舸争流的竞赛之势。不同时代与技术背景的机器人整机公司、具身模型软件方、总成、核心零部件及下游场景企业,共铸产业生态多元化,中国企业在产业链各环节均有布局,中国制造是全球机器人硬件降本的重要支撑,具备比较优势。庞大且复杂的场景落地是具身智能机器人发展的有效试验场,当具身智能的“DeepSeek时刻”出现,具身智能机器人的爆发将成就下一阶段的科技产业浪潮。我们坚定看好具身智能机器人未来十年以上的产业发展机遇,重点推荐核心产业链具备高技术壁垒的细分龙头及新技术带来的潜在颠覆性机遇,建议关注新进玩家带来的交易性机会。我们精选50家核心上市公司推出“中信证券具身智能机器人指数”。

▍引言:

人工智能快速发展,生成式AI模型已逐步普及,结合物理世界的具身智能加速发展,机器人产业由传统运控技术衍生出的各类专用机器人进入到了具身智能推动下的泛通用阶段,代表产品不仅仅囿于“人形”,以“具身智能机器人”定义更为恰切。2025年是具身智能机器人的量产元年,创业公司如雨后春笋,传统巨头亦躬身入局,在产业爆发的伊始,我们系统性对产业现状进行梳理并总结投资脉络。

▍具身智能+AI=AGI→第五次工业革命的开始,具身智能机器人已迈入量产阶段。

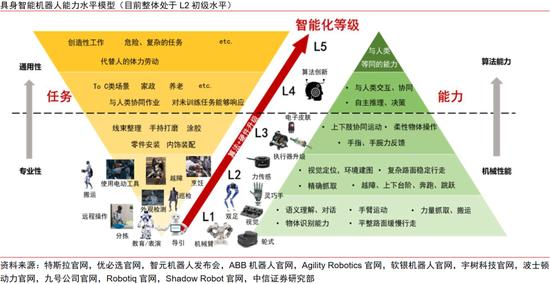

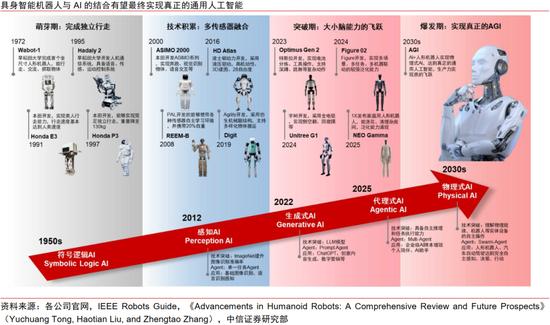

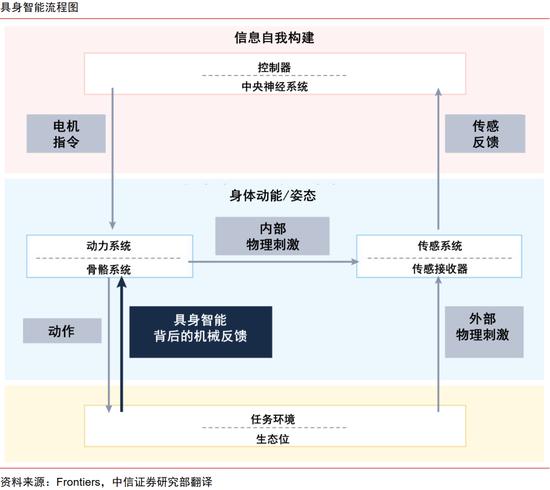

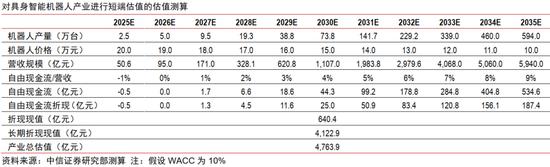

具身智能是指智能终端通过物理实体与环境实时交互,实现感知、认知、决策和行动一体化,四足机器人、轮式/足式人形机器人是具身智能的理想载体,通过运动控制、环境感知和AI决策形成与物理世界交互的闭环系统。相较于传统服务/工业机器人,具身智能机器人的核心差异在于通用任务适应能力,可应对复杂动态场景并实现多模态泛化。具身智能的背后代表着AGI(通用人工智能)的发展,这也是新一轮工业革命的重要象征。2021年特斯拉率先公布机器人项目Optimus概念设计,成为具身智能机器人产业开始发展的里程碑事件,2025年具身智能机器人正式进入量产阶段,特斯拉计划2025年在自有工厂内部署数千台机器人,并计划于2029-2030年间实现百万台年产量。结合国内各主要厂商微信公众号、视频号及高工机器人统计,预计2025年全球具身智能机器人出货量至少达到2万台以上。我们中性预测,至2030年全球具身智能机器人出货量或达263万台,市场规模望接近4,000亿元。

▍全球资本、政策和产业的目光均开始向本新兴产业进行投射,产业发展不再局限于纸面环节。

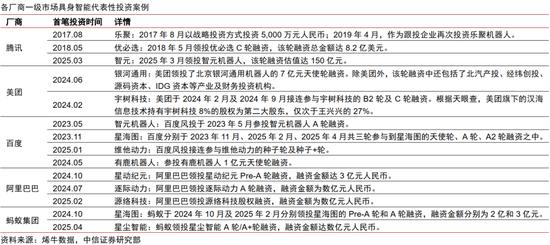

1)资本:2020年至今行业融资超250笔,2020-2024年融资案例数量增速CAGR超40%,早期聚焦本体企业,2023年后转向具身大模型及灵巧手,映射商业化进程加速;

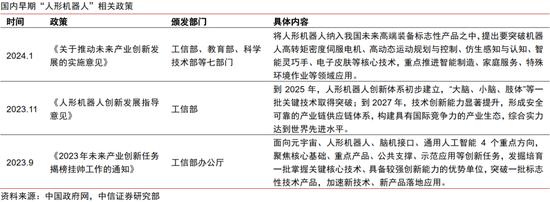

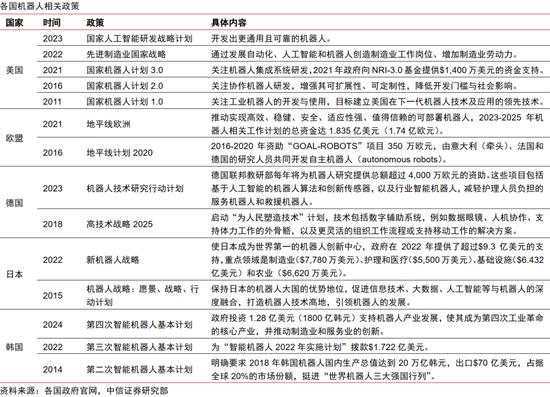

2)政策:2025年具身智能首次被写入政府工作报告,12个省市发布专项政策;美国、日本等国通过连续性计划强化机器人产业优势;

3)泛产业:产业链通过产能扩张、战略合作及并购整合加速布局,头部企业如华为、腾讯、美团等通过“外投内建”深化布局。具身智能产业的战略性已毋庸置疑,全球强国和跨国巨头均已将具身智能机器人发展视为新时期的“军备竞赛”。

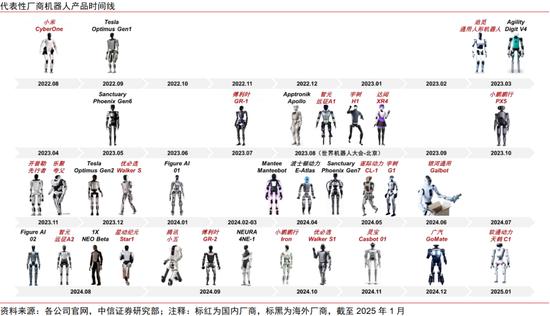

▍玩家涌入,产业生态多元,中国企业涉及产业链各个环节,尤其在硬件降本环节有全球领先优势。

诸多玩家涌入赛道,产业生态愈加多元,主要包括整机厂、具身模型企业和零部件企业:

1)整机厂:续航和步态技术趋于成熟,双臂协同与灵巧手感知进化,多机协同技术崭露头角,具身智能模型架构形成双系统分层共识;

2)具身模型企业:产学研联动推动生态繁荣,中国创业公司2023年后加速崛起,聚焦感知-决策-控制三大环节;

3)零部件企业:各厂商均结合自身优势开始切入机器人零部件,从电驱到机械传动,从传感到减重轻量化,从高算力主控到灵巧手,机器人主要零部件目前并不存在“卡脖子”及难以降本的环节,尤其是硬件降本层面,中国制造产业链有全球其他地区无法比拟的规模和配套优势,因此全球具身机器人发展均将使得中国零部件制造企业持续受益。

▍场景落地是具身智能的关键,目前在各个领域齐头并进,与人为伴是具身机器人的终极目标。

场景落地是具身智能产业的核心任务和发展保障,目前在多个场景下均有不同程度的推动:1)科研&教育:率先批量化落地,全尺寸科研型与模块化教育型分层适配;2)工业&制造:物流、汽车工厂持续试训,汽车总装车间替代空间广阔;3)商用&服务:服务、零售等场景展现潜力,软件服务或为主要盈利点;4)军用&特种:效费比突出,机器战争走向现实;5) 家用&生活:通用泛化能力仍待加强,ToC端应用场景最为广袤。

▍产业加速发展需要具身智能专属“DeepSeek时刻”的到来。

当前较为成熟的生成式AI仅是通用人工智能的“冰山一角”,具身智能核心需要以VLA模型为底层基础,结合多模态、具备较强推理能力的大模型,目前诸多厂商已崭露头角,通过充足的数据采集和训练,具身智能模型走向成熟的时间点在逐步临近。具身智能产业也或将诞生“DeepSeek”式的现象级时刻。但在此之前,整个产业需要再对机器人形态、关节模组选型、灵巧手技术、小脑运控路线以及数据采集训练方法等进行迭代和收敛。待具身智能模型成熟后,届时诸多生活和工作任务均将被机器人所代替,人类有望在物理层面实现“解放”。

▍风险因素:

机器人技术进步速度低于预期、机器人应用场景的发展潜力低于预期、技术路线变动风险、政策实施力度不及预期、行业竞争加剧风险、法律法规风险、国际地缘政治风险。

▍投资策略:

2025年将是具身智能产业的量产元年,自板块行情从2022年开始以来,随着产业发展,行情规律体现为产业技术与商业进展的趋势投资。

从估值层面来看,当前资本市场以2030年量产规模预期作为估值的锚定,远期放量预期的估值贡献往往会更大,估值对于短期收入业绩及量价变化并不敏感。

从投资思路来看:1)看好具身智能机器人板块,并且认为该板块已成为2025年及未来5-10年的最重要的科技产业机会之一;2)建议关注核心产业链环节具备高竞争壁垒的公司的投资机会,在产业革命中持续兑现业绩消化估值并穿越产业浪潮起伏;3)建议关注新进入玩家及潜在颠覆性技术路径带来的估值拉动,不仅包括新进入的科技巨头和主机厂的相关公司,还包括各零部件环节的玩家。

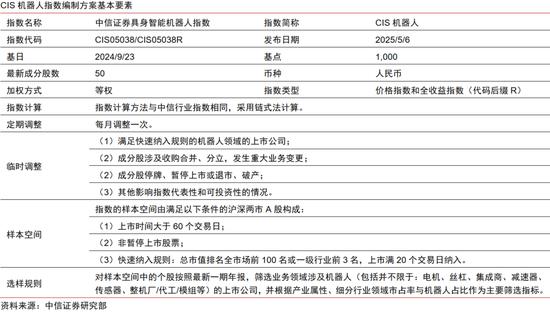

▍中信证券具身智能机器人指数:

我们根据具身智能机器人产业链中各公司在机器人领域的自主布局、跨产业链的交叉合作以及整机的产品进展,遴选出50家与具身智能机器人产业呈高相关度的上市公司,并以等权重的方式构建出“中信证券具身智能机器人指数”,供投资人参考。