来源:IPO日报

曾经,金一文化在上市后不停“买买买”,留下一堆并购后遗症。经历实控人变更、破产重整后,金一文化才勉强从退市边缘拉回。如今,金一文化又要发起并购,结果会是如何?

11月12日晚间,ST金一发布公告称,公司正在筹划以现金方式收购北京开科唯识技术股份有限公司(下称“开科唯识”)部分股份,以取得开科唯识的控制权。

此次交易预计不构成重大资产重组,不会导致公司控制权变更。交易完成后,公司业务板块将切入“软件和信息技术服务业”领域。

来源:张力

创业板IPO终止

深交所官网显示,2022年12月15日,开科唯识正式向创业板提交IPO申请并获得受理。2023年7月至2023年9月期间,公司收到两轮问询。2023年12月18日,深交所对公司下发了审核中心意见落实函,公司于2024年1月进行了回复。然而8个月后,开科唯识撤回了上市申请,今年9月22日IPO终止。

据悉,开科唯识成立于2011年,是一家金融机构数字化转型技术及产品供应商。开科唯识主营业务分为财富管理及金融市场业务、支付清算业务、智能数字化客户服务解决方案三个板块。开科唯识前五大客户主要是股份制银行及城商行、农商行。

根据彼时的招股书,2020年—2022年以及2023年上半年,开科唯识实现的营业收入分别为2.84亿元、3.72亿元、4.54亿元、1.96亿元,净利润分别为3323.62万元、5164.55万元、6248.40万元、586.81万元。

最新公告显示,2023年,开科唯识实现的营业收入为5.13亿元,净利润为7185.27万元。

可以看出,近四年内,标的公司的收入和净利润保持稳定增长。

业绩蒸蒸日上的开科唯识,为什么会选择放弃创业板IPO?

需要指出的是,开科唯识在向深交所递表后的22天就被抽中现场检查。现场检查发现,开科唯识可能存在未充分披露设立时形成的事实代持、股权激励有关披露不准确等情形。同时,开科唯识存在少量收入、费用确认跨期问题。

此外,开科唯识的研发投入率明显低于行业平均,其所谓的技术领先优势让市场产生质疑,也让深交所多次重点问询。

2020年—2022年及2023年上半年,开科唯识研发费用分别为3079.17万元、3416.35万元、4646.54万元和2575.38万元,近三年内虽然呈上升趋势,但占营业收入的比例分别为10.83%、9.18%、10.23%和13.15%。

同期,同行业可比公司平均研发费用率分别达到18.44%、19.11%、18.07%和20.06%。相比之下,标的公司的研发费用率仅有同行平均的一半左右。

针对于此,深交所要求结合研发支出水平、在研项目进度、研发技术储备情况等,说明研发费用率低于同行业可比公司平均水平的合理性,是否足以满足下游客户需求,是否存在被竞争对手替代的风险。

曾并购暴雷

截至最新披露,郭建生持有开科唯识19.75%的股权,是标的公司第一大股东。郭建生、迟立辉、李昌盛、宋长伟、秦川签署了《一致行动协议》,对开科唯识实施共同控制,系公司实际控制人。

郭建生、迟立辉、李昌盛、宋长伟、秦川直接控制标的公司53.42%表决权,通过开科志诚、开科志宏、开科志远三个持股平台间接控制公司 23.83%表决权,合计控制公司 77.25%表决权,为开科唯识的控股股东、实际控制人。

同时,北京红衫的持股比例为16.66%,是标的公司的第二大股东。

而本次意向性协议的签署为金一文化与标的公司实际控制人之一郭建生(现任开科唯识董事长、总经理)一方签署,具体交易对象、收购股份的比例等安排将以最终签订的正式协议为准。

对于本次收购,金一文化表示,收购完成后公司的业务板块将切入“软件和信息技术服务业”领域。

公开资料显示,上市公司ST金一(金一文化)的主营业务为黄金珠宝首饰的研发设计及销售,然而在2014年上市当年就净利润下跌。

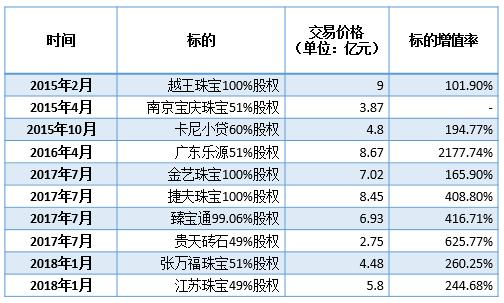

之后的几年内,金一文化通过一系列的并购,公司的资产与营业收入迅速膨胀,但也埋下了隐形的“炸弹”——截至2017年9月末,金一文化的商誉高达15.13亿元,占公司净资产的47.98%。若刨除商誉的影响,公司实际资产负债率高达86.52%。

事实上,金一文化这种短时间内大量铺店和收购同行公司来扩大市场占有率的做法并没有达到预想中的效果。

公司自2018年起营收加速下滑,出现上市后首次亏损。同年,原控股股东将其持有股份转让给海科金集团,由此海科金集团的实控人北京市海淀区国资委成为公司的实控人。

2020年,此前频繁并购埋下的“炸弹”终究是炸了雷,公司大笔商誉减值,亏损金额高达27亿元。到了2023年,公司收入仅为15.06亿元,仅有2017年的十分之一。同时,公司2020年至2022年连续三年亏损。

此前,金一文化还曾收购P2P网贷、持牌小贷等相关资产,但后来又因市场变化而全部剥离。有业内人士指出,公司此前的一系列并购似乎并非为了产业协同,而是为了扩大公司规模和做高市值。

2023年1月,金一文化被债权人申请重整,并在年内完成重整,当年归母净利润6.65亿元,扭亏为盈。今年前三季度,公司收入为2.77亿元,归母净利润为61.35万元。

虽然金一文化目前未面临着退市风险,但其业绩常年不振。那么,若本次收购成功,公司业绩表现是会有明显改善,还是会和公司过去的收购一样重蹈覆辙?